Почему я получаю плоские прогнозы временных рядов от большинства методов?

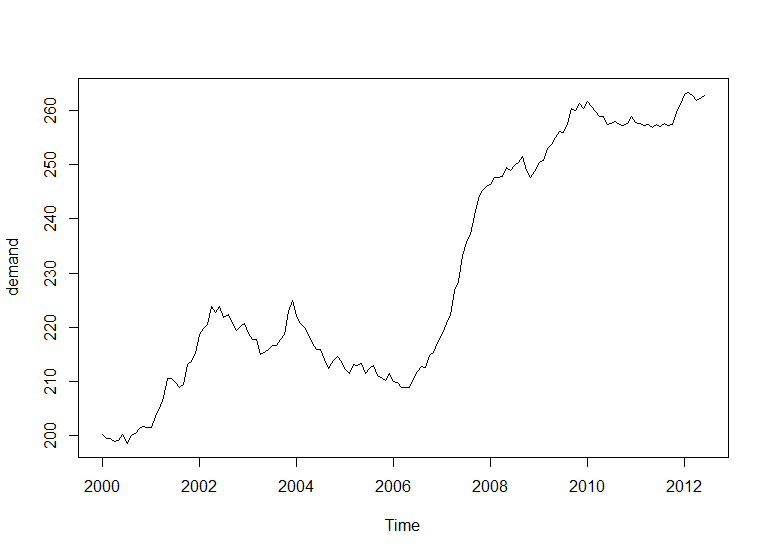

У меня есть простой пример временного ряда:

Данные:

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

2000 200.1 199.5 199.4 198.9 199.0 200.2 198.6 200.0 200.3 201.2 201.6 201.5

2001 201.5 203.5 204.9 207.1 210.5 210.5 209.8 208.8 209.5 213.2 213.7 215.1

2002 218.7 219.8 220.5 223.8 222.8 223.8 221.7 222.3 220.8 219.4 220.1 220.6

2003 218.9 217.8 217.7 215.0 215.3 215.9 216.7 216.7 217.7 218.7 222.9 224.9

2004 222.2 220.7 220.0 218.7 217.0 215.9 215.8 214.1 212.3 213.9 214.6 213.6

2005 212.1 211.4 213.1 212.9 213.3 211.5 212.3 213.0 211.0 210.7 210.1 211.4

2006 210.0 209.7 208.8 208.8 208.8 210.6 211.9 212.8 212.5 214.8 215.3 217.5

2007 218.8 220.7 222.2 226.7 228.4 233.2 235.7 237.1 240.6 243.8 245.3 246.0

2008 246.3 247.7 247.6 247.8 249.4 249.0 249.9 250.5 251.5 249.0 247.6 248.8

2009 250.4 250.7 253.0 253.7 255.0 256.2 256.0 257.4 260.4 260.0 261.3 260.4

2010 261.6 260.8 259.8 259.0 258.9 257.4 257.7 257.9 257.4 257.3 257.6 258.9

2011 257.8 257.7 257.2 257.5 256.8 257.5 257.0 257.6 257.3 257.5 259.6 261.1

2012 262.9 263.3 262.8 261.8 262.2 262.7

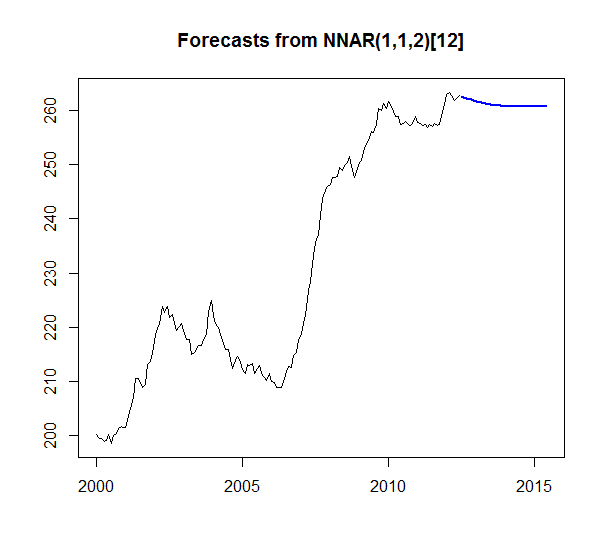

Затем я запустил 4 модели прогнозирования временных рядов: сглаживание Холта Винтерса, сглаживание TBATS, нейронные сети ARIMA и AR со следующими функциями: Holt Winters(), tbats(), auto.arima(), nnetar()

Я прогнозировал 36 периодов (3 года) вперед. Следующие результаты:

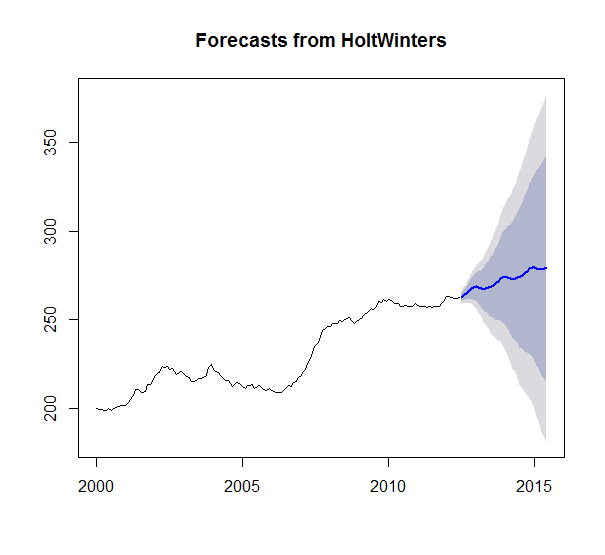

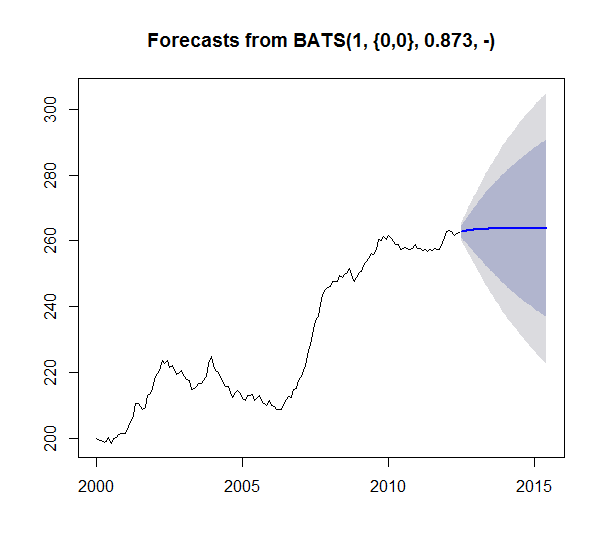

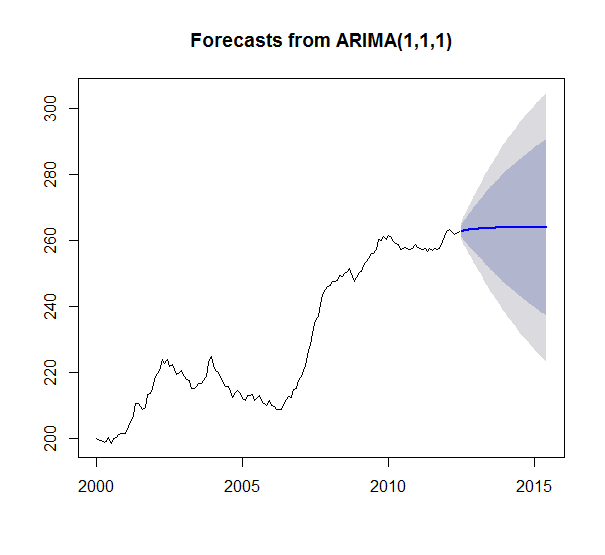

Мой вопрос: почему Holt Winters кажется единственным значимым прогнозом? У меня достаточно данных, что получение ровных линий для всех остальных прогнозов кажется странным. Как будто что-то ломается или я чего-то не понимаю. Тем более что TBATS - это обобщенная форма Холта Винтерса. И просто глядя на серию ARIMA должен вывести что-то большее, чем прямое среднее? Правильно? (1,1,1) даже подразумевает, что он принимает во внимание разницу. Также ни одна из моделей, похоже, не работает и возвращает нулевую модель. Очень любопытно, почему я вижу эти результаты и как интерпретировать.

Любая помощь или объяснение высоко ценится!

Спрос ts объект кстати.

Ниже мой код:

hw_test = HoltWinters(demand)

hw_forecast = forecast(hw_test, h=36)

plot(hw_forecast)

arima_test = auto.arima(demand)

arima_forecast = forecast(arima_test, h=36)

plot(arima_forecast)

tbats_test = tbats(demand)

tbats_forecast = forecast(tbats_test, h=36)

plot(tbats_forecast)

nn_test = nnetar(demand)

nn_forecast = forecast(nn_test, h=36)

plot(nn_forecast)

1 ответ

Все зависит от того, как прогноз рассчитывается для данного горизонта. Например, если сезонный компонент в Holt-Winters был 0, ваша синяя линия будет увеличивающейся прямой линией. Эти циклы являются корректировками, вызванными сезонной составляющей.

Различные модели являются более подходящими для использования с небольшими горизонтами, такими как 1~10, потому что они вычисляют значение, которое представляет временной ряд (модели, основанные на средних значениях), или подвергаются небольшой корректировке в зависимости от того, как все меняется с использованием уравнения линии (регрессия)) и т. д. В таких моделях прогнозирование для более длинных горизонтов означает экстраполяцию этого представления временных рядов слишком долго.

По этой причине, возможно, вам следует уменьшить горизонт для улучшения результатов с этими моделями, или полагаться на Холт-Уинтерса или нелинейные регрессивные модели, которые имеют достаточно компонентов для корректировки значений на более длинных горизонтах.