Прогнозирование с помощью Lowess в R (ИЛИ согласование Loess & Lowess)

Я пытаюсь интерполировать / локально экстраполировать некоторые данные о зарплате, чтобы заполнить набор данных.

Вот набор данных и график доступных данных:

experience salary

1: 1 21878.67

2: 2 23401.33

3: 3 23705.00

4: 4 24260.00

5: 5 25758.60

6: 6 26763.40

7: 7 27920.00

8: 8 28600.00

9: 9 28820.00

10: 10 32600.00

11: 12 30650.00

12: 14 32600.00

13: 15 32600.00

14: 16 37700.00

15: 17 33380.00

16: 20 36784.33

17: 23 35600.00

18: 25 33590.00

19: 30 32600.00

20: 31 33920.00

21: 35 32600.00

Учитывая явную нелинейность, я надеюсь, что интерполировать и экстраполировать (я хочу заполнить опыт для лет от 0 до 40) через локальную линейную оценку, поэтому я по умолчанию lowess, что дает это:

Это хорошо на графике, но исходные данные отсутствуют - графическое устройство R заполнило пробелы для нас. Я не смог найти predict Метод для этой функции, как кажется R движется к использованию loessчто, как я понимаю, является обобщением.

Тем не менее, когда я использую loess (настройка surface="direct" чтобы иметь возможность экстраполировать, как указано в ?loess), который имеет стандарт predict Методом подгонка менее удовлетворительная:

(Есть веские теоретические причины, чтобы сказать, что зарплата не должна уменьшаться - здесь есть некоторый шум / возможное неправильное измерение, определяющее форму буквы U)

И я не могу, кажется, быть в состоянии возиться с любым из параметров, чтобы вернуть неубывающую подгонку, заданную lowess,

Любые предложения, что делать?

1 ответ

Я не знаю, как "согласовать" эти две функции, но я использовал cobs пакет (Непараметрические регрессионные квантили B-сплайнов) с некоторым успехом для подобных задач. Квантиль по умолчанию - это (локальный) медиана или квантиль 0,5. В этом наборе данных выбор по умолчанию для диапазона или ширины ядра кажется очень подходящим.

require(cobs)

Loading required package: cobs

Package cobs (1.3-0) attached. To cite, see citation("cobs")

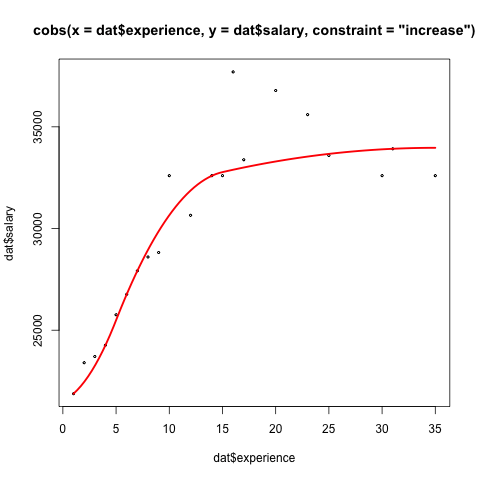

Rbs <- cobs(x=dat$experience,y=dat$salary, constraint= "increase")

qbsks2():

# Performing general knot selection ...

#

# Deleting unnecessary knots ...

Rbs

#COBS regression spline (degree = 2) from call:

# cobs(x = dat$experience, y = dat$salary, constraint = "increase")

#{tau=0.5}-quantile; dimensionality of fit: 5 from {5}

#x$knots[1:4]: 0.999966, 5.000000, 15.000000, 35.000034

plot(Rbs, lwd = 2.5)

У него есть метод предикторов, хотя вам нужно будет использовать уникальные аргументы, поскольку он не поддерживает обычные data= формализм:

help(predict.cobs)

predict(Rbs, z=seq(0,40,by=5))

z fit

[1,] 0 21519.83

[2,] 5 25488.71

[3,] 10 30653.44

[4,] 15 32773.21

[5,] 20 33295.84

[6,] 25 33669.14

[7,] 30 33893.12

[8,] 35 33967.78

[9,] 40 33893.12