statsmodel ARMA в выборочном прогнозировании

Я использую statsmodel ARMA() оценить моделируемое MA(1) процесс:

import statsmodels.tsa.api as smt

import numpy as np

import matplotlib.pyplot as plt

# Simulate an MA(1) process

n = int(1000)

alphas = np.array([0.])

betas = np.array([0.6])

ar = np.r_[1, -alphas]

ma = np.r_[1, betas]

ma1 = smt.arma_generate_sample(ar=ar, ma=ma, nsample=n) #input

# Fit the MA(1) model to our simulated time series

max_lag = 30

mdl = smt.ARMA(ma1, order=(0, 1)).fit(maxlag=max_lag, method='mle', trend='nc')

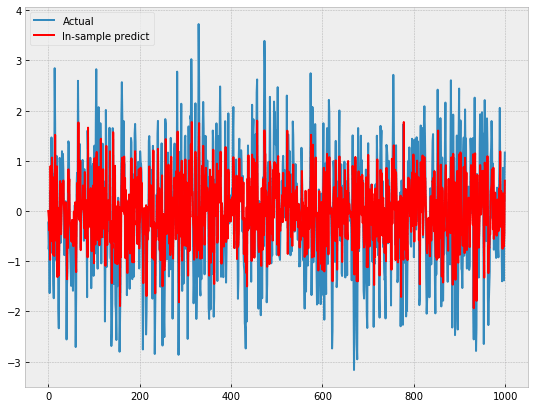

# in sample predict

pred = mdl.predict()

#plotting

plt.style.use('bmh')

fig = plt.figure(figsize=(9,7))

ax = plt.gca()

plt.plot(ma1, label='Actual')

plt.plot(pred, 'r-', label = "In-sample predict")

plt.legend(loc='upper left')

Я получаю следующее:

Прогноз в выборке, кажется, масштабируется. Это почему?

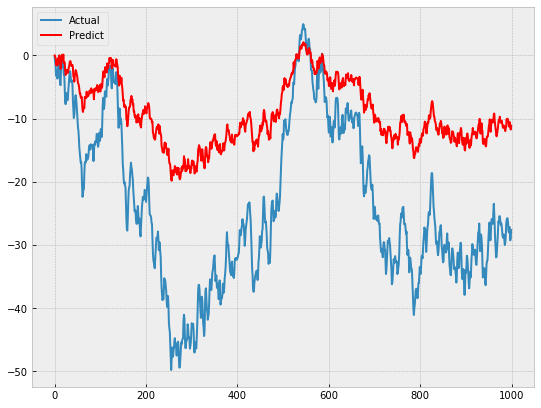

Я также построил кумулятивную сумму фактического и прогнозного значений, учитывая, что обычно мы делаем разность первого порядка для интеграции данных.

fig = plt.figure(figsize=(9,7))

ax = plt.gca()

plt.plot(ma1.cumsum(), label='Actual')

plt.plot(pred.cumsum(), 'r-', label='Predict')

plt.legend(loc='upper left')

Я получил что-то вроде этого:

Я сделал что-то не так? Почему весы так отключены?

1 ответ

Это не очень значимый сюжет или упражнение.

Вы накапливаете прогнозы на один шаг вперед, которые начинаются на разных уровнях, заданных историей для этого наблюдения или в этот момент времени.

Модель с первым различием может быть оценена и предсказана как ARIMA(0,1,1). В этом случае прогноз уровня `typ="level") основан на предсказанных изменениях, добавленных к наблюдению в предыдущий момент времени.