МОДЕЛЬ GARCH с экзогенными переменными в условном среднем и дисперсии

Мне нужна помощь в написании уравнения GARCH с экзогенными переменными вручную. Я могу написать условное среднее и уравнения условной дисперсии, но не с экзогенными переменными. Установленная модель GARCH представляет собой модель AR(1)-GARCH(1,1). Это то, что я до сих пор:

Мне нужна помощь в добавлении mxreg1 и mxreg2 (значимых экзогенных переменных) в уравнение условного среднего. Спасибо!

Если вам трудно ответить на этот вопрос, потому что это похоже на написанное от руки уравнение, вы можете приложить все усилия и загрузить изображение читаемой версии условного среднего уравнения. Спасибо!

*---------------------------------*

* GARCH Model Fit *

*---------------------------------*

Conditional Variance Dynamics

-----------------------------------

GARCH Model : fGARCH(1,1)

fGARCH Sub-Model : GARCH

Mean Model : ARFIMA(1,0,0)

Distribution : norm

Optimal Parameters

------------------------------------

Estimate Std. Error t value Pr(>|t|)

mu -0.006505 0.009810 -0.66311 0.507258

ar1 0.149542 0.044502 3.36030 0.000779

mxreg1 0.372466 0.054183 6.87422 0.000000

mxreg2 -0.000754 0.000249 -3.02629 0.002476

mxreg3 0.000749 0.000514 1.45800 0.144840

mxreg4 0.000003 0.000006 0.50995 0.610085

mxreg5 0.062401 0.080066 0.77937 0.435760

omega 0.000276 0.000017 15.95469 0.000000

alpha1 0.119026 0.023418 5.08266 0.000000

beta1 0.785459 0.032615 24.08273 0.000000

vxreg1 0.000000 0.001602 0.00000 1.000000

vxreg2 0.000000 0.000010 0.00000 1.000000

vxreg3 0.000000 0.000021 0.00000 1.000000

vxreg4 0.000000 0.000000 0.00000 1.000000

vxreg5 0.001912 0.003569 0.53563 0.592212

1 ответ

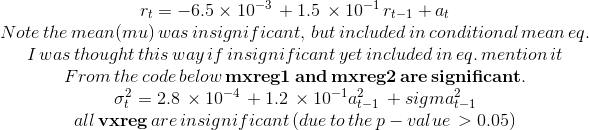

Я работал над моделью ARMAX и считаю, что тот же коэффициент можно применить к уравнению условного возврата модели Гарча с экзогенными переменными. Чтобы добавить одну ковариату, добавьте ßYt к уравнению условного возврата. Для более чем одного ковариата он будет иметь вид ß(Yt + Yt-1 +... Yt-b), где "b" - число экзогенных переменных.