Воспроизвести прогноз ARIMA (Pandas)

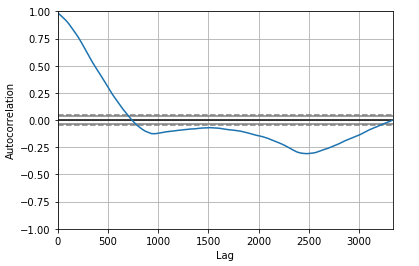

Я довольно новичок в модели ARIMA, и у меня есть вопрос о том, как анализировать диаграмму ACF (автокорреляционная функция) в соответствии с задержкой. Правильно ли принимать во внимание значение ACF, равное 0,5, что соответствует примерно 450 лагам, и затем устанавливать модель аримы на эти значения?

Это мой график:

и это мой простой код для модели Arima:

import from statsmodels.tsa.arima_model import ARIMA

# fit model

model = ARIMA(df['valore'], order=(400,1,0))

model_fit = model.fit(disp=0)

print(model_fit.summary())

# plot residual errors

residuals = DataFrame(model_fit.resid)

residuals.plot()

pyplot.show()

residuals.plot(kind='kde')

pyplot.show()

print(residuals.describe())

Спасибо!

PS мою страницу в формате jupyter и данные (csv) можно найти по адресу: github

1 ответ

Теоретически в модель ARIMA можно включить порядка 400. На практике это значение является астрономически высоким для модели ARIMA (все, что выше 3 или 4, считается необычным в модели ARIMA). Я бы дважды проверил ваши данные, а также дважды, как вы рассчитываете АКФ.

Кроме того, порядок p модели ARIMA(p,d,q) обычно определяется с использованием PACF, а не ACF. Вы используете ACF для определения q.