ZIP - скрытая марковская модель р Стэн

Я пытаюсь настроить модель Маркова с нулевым надувом и скрытым пуассоном с помощью Стэна. Для Пуассона-HMM на прошлом форуме этот параметр был показан. см ссылку

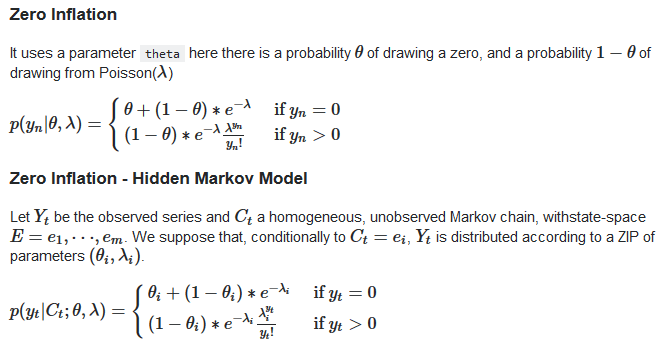

Хотя для настройки ZIP с классической теорией хорошо документированы код и модель.

ziphsmm

library(ziphsmm)

set.seed(123)

prior_init <- c(0.5,0.5)

emit_init <- c(20,6)

zero_init <- c(0.5,0)

tpm <- matrix(c(0.9, 0.1, 0.2, 0.8),2,2,byrow=TRUE)

result <- hmmsim(n=100,M=2,prior=prior_init, tpm_parm=tpm,emit_parm=emit_init,zeroprop=zero_init)

y <- result$series

serie <- data.frame(y = result$series, m = result$state)

fit1 <- fasthmmfit(y,x=NULL,ntimes=NULL,M=2,prior_init,tpm,

emit_init,0.5, hessian=FALSE,method="BFGS",

control=list(trace=1))

fit1

$prior

[,1]

[1,] 0.997497445

[2,] 0.002502555

$tpm

[,1] [,2]

[1,] 0.9264945 0.07350553

[2,] 0.3303533 0.66964673

$zeroprop

[1] 0.6342182

$emit

[,1]

[1,] 20.384688

[2,] 7.365498

$working_parm

[1] -5.9879373 -2.5340475 0.7065877 0.5503559 3.0147840 1.9968067

$negloglik

[1] 208.823

library(rstan)

ZIPHMM <- 'data {

int<lower=0> N;

int<lower=0> y[N];

int<lower=1> m;

}

parameters {

real<lower=0, upper=1> theta; //

positive_ordered[m] lambda; //

simplex[m] Gamma[m]; // tpm

}

model {

vector[m] log_Gamma_tr[m];

vector[m] lp;

vector[m] lp_p1;

// priors

lambda ~ gamma(0.1,0.01);

theta ~ beta(0.05, 0.05);

// transposing tpm and taking the log of each entry

for(i in 1:m)

for(j in 1:m)

log_Gamma_tr[j, i] = log(Gamma[i, j]);

lp = rep_vector(-log(m), m); //

for(n in 1:N) {

for(j in 1:m){

if (y[n] == 0)

lp_p1[j] = log_sum_exp(log_Gamma_tr[j] + lp) +

log_sum_exp(bernoulli_lpmf(1 | theta),

bernoulli_lpmf(0 | theta) + poisson_lpmf(y[n] | lambda[j]));

else

lp_p1[j] = log_sum_exp(log_Gamma_tr[j] + lp) +

bernoulli_lpmf(0 | theta) +

poisson_lpmf(y[n] | lambda[j]);

}

lp = lp_p1;

}

target += log_sum_exp(lp);

}'

mod_ZIP <- stan(model_code = ZIPHMM, data=list(N=length(y), y=y, m=2), iter=1000, chains=1)

print(mod_ZIP,digits_summary = 3)

mean se_mean sd 2.5% 25% 50% 75% 97.5% n_eff Rhat

theta 0.518 0.002 0.052 0.417 0.484 0.518 0.554 0.621 568 0.998

lambda[1] 7.620 0.039 0.787 6.190 7.038 7.619 8.194 9.132 404 1.005

lambda[2] 20.544 0.039 0.957 18.861 19.891 20.500 21.189 22.611 614 1.005

Gamma[1,1] 0.664 0.004 0.094 0.473 0.604 0.669 0.730 0.841 541 0.998

Gamma[1,2] 0.336 0.004 0.094 0.159 0.270 0.331 0.396 0.527 541 0.998

Gamma[2,1] 0.163 0.003 0.066 0.057 0.114 0.159 0.201 0.312 522 0.999

Gamma[2,2] 0.837 0.003 0.066 0.688 0.799 0.841 0.886 0.943 522 0.999

lp__ -222.870 0.133 1.683 -227.154 -223.760 -222.469 -221.691 -220.689 161 0.999

real = list(tpm = tpm,

zeroprop = nrow(serie[serie$m == 1 & serie$y == 0, ]) / nrow(serie[serie$m == 1,]),

emit = t(t(tapply(serie$y[serie$y != 0],serie$m[serie$y != 0], mean))))

real

$tpm

[,1] [,2]

[1,] 0.9 0.1

[2,] 0.2 0.8

$zeroprop

[1] 0.6341463

$emit

[,1]

1 20.433333

2 7.277778

Оценки дают довольно странно, чтобы кто-то мог помочь мне узнать, что я делаю неправильно. Как мы видим, оценки stan zeroprop = 0,518, в то время как действительное значение составляет 0,634, с другой стороны, значения tpm в stan довольно отдаленные, а средние значения lambda1 = 7,62 и lambda2 = 20,54, хотя они достаточно приблизительные, дают в другом порядке. к реальным 20,43 и 7,27. Я думаю, что я делаю некоторую ошибку в определении модели в Стэне, но я не знаю, какая

1 ответ

Хотя я не знаю, как работает алгоритм подгонки ZIP-HMM, есть некоторые очевидные различия в том, что вы реализовали в модели Стэна, и как описывает алгоритм оптимизации ZIP-HMM. Решение этих проблем представляется достаточным для получения аналогичных результатов.

Различия между моделями

Вероятность начального состояния

Значения, которые оценивает ZIP-HMM, в частности fit1$prior, указать, что он включает в себя способность узнать вероятность для начального состояния. Однако в модели Стэна это установлено на 1:1.

lp = rep_vector(-log(m), m);

Это следует изменить, чтобы позволить модели оценить начальное состояние.

Приоры по параметрам (необязательно)

Модель Стэна имеет неплоские lambda а также theta, но предположительно ZIP-HMM не взвешивает конкретные значения, которые он получает. Если кто-то хочет более реалистично имитировать ZIP-HMM, то плоские приоры были бы лучше. Тем не менее, возможность иметь неплоские приоры в Stan - это действительно возможность разработать более хорошо настроенную модель, чем это возможно с помощью стандартных алгоритмов вывода HMM.

Ноль-инфляция на государство 1

Из документации fasthmmfit метод

Алгоритм быстрого градиентного спуска / стохастического градиентного спуска для изучения параметров в специализированной скрытой марковской модели с нулевым раздувом, где нулевая инфляция происходит только в состоянии 1. [выделение добавлено]

Модель Стэна предполагает нулевую инфляцию во всех штатах. Вероятно, поэтому, по оценкам, theta значение дефлируется относительно оценки MAP ZIP-HMM.

Государственный заказ

При оценке дискретных скрытых состояний или кластеров в Stan можно использовать упорядоченный вектор в качестве хитрости, чтобы смягчить проблему переключения меток. Это эффективно достигается здесь с

positive_ordered[m] lambda;

Однако, поскольку ZIP-HMM имеет нулевую инфляцию только в первом состоянии, для правильной реализации этого поведения в Stan требуется предварительное знание того, каков ранг lambda для "первого" состояния. Это кажется очень проблематичным для обобщения этого кода. А пока давайте просто двигаться вперед, предполагая, что мы всегда можем каким-то образом восстановить эту информацию. В этом конкретном случае мы будем предполагать, что состояние 1 в НММ имеет более высокое lambda значение, и, следовательно, будет состояние 2 в модели Стэна.

Обновленная модель Стэна

Включение вышеуказанных изменений в модель должно быть чем-то вроде

Стэн Модель

data {

int<lower=0> N; // length of chain

int<lower=0> y[N]; // emissions

int<lower=1> m; // num states

}

parameters {

simplex[m] start_pos; // initial pos probs

real<lower=0, upper=1> theta; // zero-inflation parameter

positive_ordered[m] lambda; // emission poisson params

simplex[m] Gamma[m]; // transition prob matrix

}

model {

vector[m] log_Gamma_tr[m];

vector[m] lp;

vector[m] lp_p1;

// transposing tpm and taking the log of each entry

for (i in 1:m) {

for (j in 1:m) {

log_Gamma_tr[j, i] = log(Gamma[i, j]);

}

}

// initial position log-lik

lp = log(start_pos);

for (n in 1:N) {

for (j in 1:m) {

// log-lik for state

lp_p1[j] = log_sum_exp(log_Gamma_tr[j] + lp);

// log-lik for emission

if (j == 2) { // assuming only state 2 has zero-inflation

if (y[n] == 0) {

lp_p1[j] += log_mix(theta, 0, poisson_lpmf(0 | lambda[j]));

} else {

lp_p1[j] += log1m(theta) + poisson_lpmf(y[n] | lambda[j]);

}

} else {

lp_p1[j] += poisson_lpmf(y[n] | lambda[j]);

}

}

lp = lp_p1; // log-lik for next position

}

target += log_sum_exp(lp);

}

MAP Estimate

Загрузка вышеупомянутого как строковая переменная code.ZIPHMM Сначала мы скомпилируем его и запустим оценку MAP (поскольку оценка MAP будет вести себя как алгоритм подгонки HMM):

model.ZIPHMM <- stan_model(model_code=code.ZIPHMM)

// note the use of some initialization on the params,

// otherwise it can occasionally converge to strange extrema

map.ZIPHMM <- optimizing(model.ZIPHMM, algorithm="BFGS",

data=list(N=length(y), y=y, m=2),

init=list(theta=0.5, lambda=c(5,10)))

Изучение оценочных параметров

> map.ZIPHMM$par

start_pos[1] start_pos[2]

9.872279e-07 9.999990e-01

theta

6.342449e-01

lambda[1] lambda[2]

7.370525e+00 2.038363e+01

Gamma[1,1] Gamma[2,1] Gamma[1,2] Gamma[2,2]

6.700871e-01 7.253215e-02 3.299129e-01 9.274678e-01

показывает, что они близко отражают ценности, которые fasthmmfit Вывод, за исключением того, что государственные заказы переключаются.

Выборка задних

Эта модель также может работать с MCMC, чтобы сделать вывод

samples.ZIPHMM <- stan(model_code = code.ZIPHMM,

data=list(N=length(y), y=y, m=2),

iter=2000, chains=4)

который выбирает хорошо и дает аналогичные результаты (и без каких-либо инициализаций параметров)

> samples.ZIPHMM

Inference for Stan model: b29a2b7e93b53c78767aa4b0c11b62a0.

4 chains, each with iter=2000; warmup=1000; thin=1;

post-warmup draws per chain=1000, total post-warmup draws=4000.

mean se_mean sd 2.5% 25% 50% 75% 97.5% n_eff Rhat

start_pos[1] 0.45 0.00 0.29 0.02 0.20 0.43 0.69 0.97 6072 1

start_pos[2] 0.55 0.00 0.29 0.03 0.31 0.57 0.80 0.98 6072 1

theta 0.63 0.00 0.05 0.53 0.60 0.63 0.67 0.73 5710 1

lambda[1] 7.53 0.01 0.72 6.23 7.02 7.49 8.00 9.08 4036 1

lambda[2] 20.47 0.01 0.87 18.83 19.87 20.45 21.03 22.24 5964 1

Gamma[1,1] 0.65 0.00 0.11 0.43 0.57 0.65 0.72 0.84 5664 1

Gamma[1,2] 0.35 0.00 0.11 0.16 0.28 0.35 0.43 0.57 5664 1

Gamma[2,1] 0.08 0.00 0.03 0.03 0.06 0.08 0.10 0.16 5605 1

Gamma[2,2] 0.92 0.00 0.03 0.84 0.90 0.92 0.94 0.97 5605 1

lp__ -214.76 0.04 1.83 -219.21 -215.70 -214.43 -213.43 -212.25 1863 1