Как рассчитать локальную поверхность волатильности, используя QuantLib?

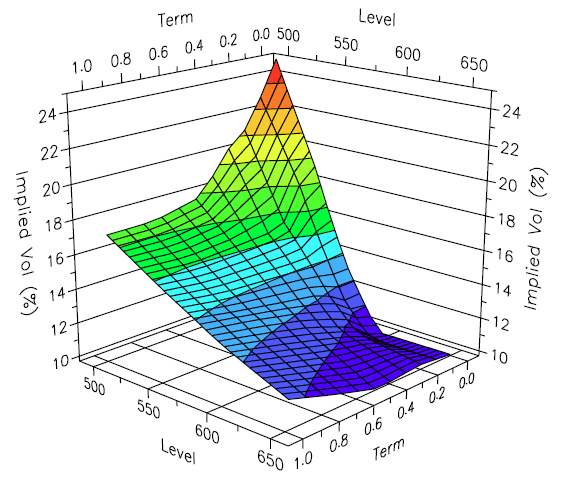

Я хотел бы рассчитать поверхность локальной волатильности для серии ударов опциона, аналогично поверхности, описанной в этой статье:

http://www.ederman.com/new/docs/gs-local_volatility_surface.pdf

Это изображение, на которое я ссылаюсь в вышеупомянутой статье:

Я знаю, что у QuantLib есть возможность сделать это - но кто-нибудь знает правильный вызов (ы) функции C#?

Я использую C# сборку QuantLib от: http://www.resolversystems.com/products/quantlib-binary/

2 ответа

Ответ цитируется с QuantLib:

Предполагая, что вы имеете в виду класс локальной волатильности, реализованный в

<QuantLib/ql/termstructures/volatility/equityfx/localvolsurface.hpp>это один из нескольких классов, которые не экспортируются через SWIG. Вам придется добавить его в файлы интерфейса SWIG (возможно, вvolatilities.i), регенерируйте обертки и перекомпилируйте их. Если вам нужны инструкции по процессу сборки, вы можете обратиться в список рассылки QuantLib.

Quantlib не является бесплатным.

Я старался:

-EPPlus, который поддерживает построение диаграммы в Excel, но только без диаграммы поверхности

-NPOI, не поддерживает графики