Более быстрый метод расчета волатильности портфеля

Я пишу функцию Numba для расчета волатильности портфеля:

Некоторые функции, которые я использую для этого, находятся здесь:

import numba as nb

import numpy as np

def portfolio_s2( cv, weights ):

""" Calculate the variance of a portfolio """

return weights.dot( cv ).dot( weights )

@nb.jit( nopython=True )

def portfolio_s2c( cv, weights ):

s0 = 0.0

for i in range( weights.shape[0]-1 ):

wi = weights[i]

s0 += cv[i,i]*wi*wi

s1 = 0.0

for j in range( i+1, weights.shape[0] ):

s1 += wi*weights[j]*cv[i,j]

s0 += 2.0*s1

i = weights.shape[0]-1

wi = weights[ i ]

s0 += cv[i,i]*wi**2

return s0

@nb.jit( nopython=True )

def portfolio_s2b( cv, weights ):

s0 = 0.0

for i in range( weights.shape[0] ):

s0 += weights[i]*weights[i]*cv[i,i]

s1 = 0.0

for i in range( weights.shape[0]-1 ):

s2 = 0.0

for j in range( i+1, weights.shape[0] ):

s2 += weights[j]*cv[i,j]

s1+= weights[i]*s2

return s0+2.0*s1

Я проверяю производительность функций с помощью этого кода:

N = 1000

num_tests = 10000

times_2b = []

times_2c = []

times_np = []

matrix_sizes = [ 2,4,8, 10, 20, 40, 80, 160 ]#, 320, 640, 1280, 2560 ]

for m in matrix_sizes:

X = np.random.randn( N, m )

cv = np.cov( X, rowvar=0 )

w = np.ones( cv.shape[0] ) / cv.shape[0]

s2 = helpers.portfolio_s2( cv, w )

s2b = helpers.portfolio_s2b( cv, w )

s2c = helpers.portfolio_s2c( cv, w )

np.testing.assert_almost_equal( s2, s2b )

np.testing.assert_almost_equal( s2, s2c )

with Timer( 'nb2b' ) as t2b:

for _ in range(num_tests):

helpers.portfolio_s2b( cv, w )

with Timer( 'nb2c' ) as t2c:

for _ in range(num_tests):

helpers.portfolio_s2c( cv, w )

with Timer( 'np' ) as tnp:

for _ in range(num_tests):

helpers.portfolio_s2( cv, w )

times_2b.append( t2b.timetaken )

times_2c.append( t2c.timetaken )

times_np.append( tnp.timetaken )

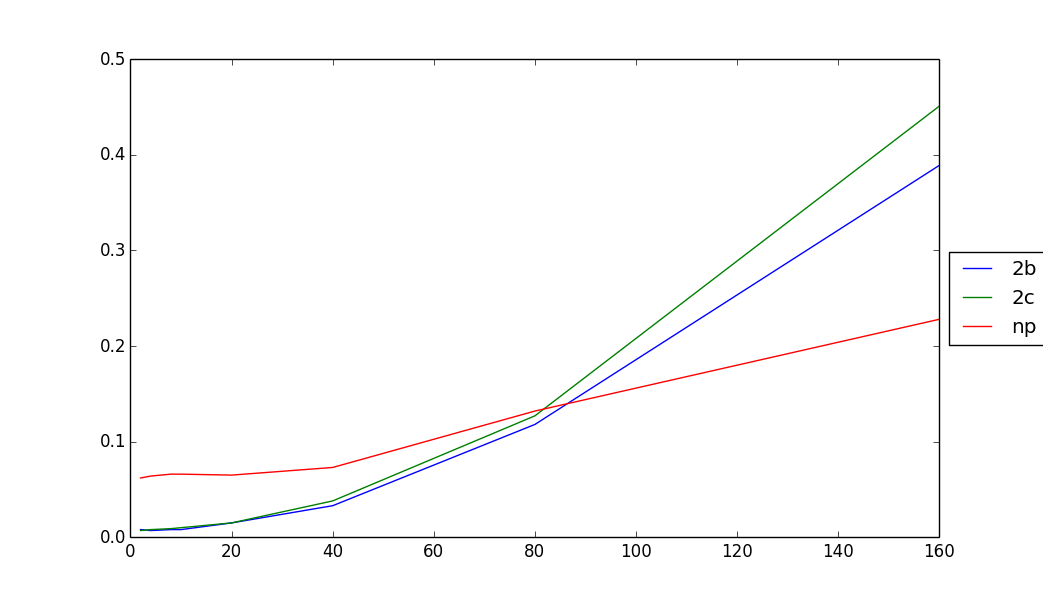

plt.figure()

plt.plot( matrix_sizes, times_2b, label='2b' )

plt.plot( matrix_sizes, times_2c, label='2c' )

plt.plot( matrix_sizes, times_np, label='np' )

plt.legend(loc='center left', bbox_to_anchor=(1, 0.5))

plt.show()

Это класс Timer:

import time

class Timer( object ):

def __init__(self, name=''):

self._name = name

def __enter__(self):

self.start = time.time()

return self

def __exit__(self,a,b,c):

self.end = time.time()

self.timetaken = self.end-self.start

print( '{0} Took {1} seconds'.format( self._name, self.timetaken ))

Результаты представлены здесь:

Результаты показывают, что:

- Версии функции numba превосходят цифровую версию для размеров матрицы до 80

- Версии Numba, кажется, масштабируются хуже, чем функция NumPy

Почему это? Есть ли какие-то накладные расходы, связанные с вызовом numpy, в отличие от вызова numba?

Почему цифровая функция лучше масштабируется? Делает ли он что-то причудливое с BLAS в фоновом режиме или использует превосходный алгоритм для расчета?

Могу ли я сделать шкалу функции Numba так же, как функцию NUMPY?