PortfolioAnalytics - ROI optimize.rebalancing с использованием деноминированных ежемесячных цен дает неверный результат?

Надеюсь, что кто-то может помочь или испытал подобную ситуацию, чтобы указать мне на то, что идет не так.

Вот мои настройки (см., Возможно, воспроизводимый код ниже):

- построить список символов

- получить данные инструмента через FinancialInstrument от Yahoo

- получить обменный курс EURUSD от Quandl - требуется токен авторизации

- переименовать цены в базовую валюту портфеля

- построить ежемесячные доходы с 2004-03-31 до сегодняшнего дня для активов в их валюте и по деноминированным ценам (здесь EUR)

- провести оптимизацию ROI с ребалансировкой

Проблема:

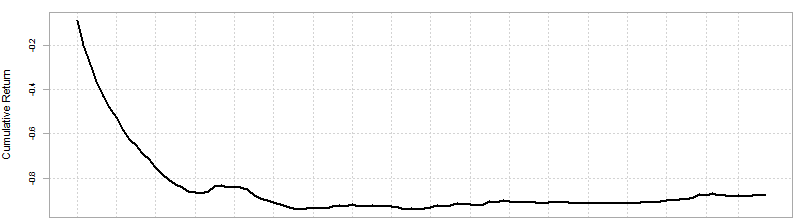

Использование доходности от деноминированных цен, по-видимому, приводит к неверным результатам оптимизации при перебалансировке по месяцам (см. Рисунок), поскольку доходность не гарантирует такой кривой доходности, поскольку большая часть портфеля инвестируется в "TLT" - казначейские обязательства на 20 лет.

Это дает результат оптимизации, как показано на следующем рисунке:

Это часть большей системы, но я надеюсь, что я создал воспроизводимый код, который показывает проблему, которая, кажется, применима только при использовании перебалансировки, что указывало мне на то, что может быть проблема с index или даты. Однако при экспорте обоих возвратов xts в Excel я не увидел никакой разницы.

Я добавил несколько графиков в конец кода, так как мне не разрешено публиковать более двух изображений в данный момент.

Любая помощь или советы очень ценны, чтобы указать мне на то, что происходит...

packages <- c('quantmod', 'FinancialInstrument', 'PortfolioAnalytics', 'Quandl')

for(i in 1:length(packages))

library(packages[i], character.only = TRUE, quietly = TRUE)

.baseOptions <- list()

# set base CCY

.baseOptions$portf$portfolio.base.ccy <- "EUR"

# set date from which the analysis should be started

.baseOptions$portf$analyse.from <- "2004-03-31/"

# set symbols

symbol.list <- c("LQD", #iShares Investment Grade Corporate Bonds

"SHY", #iShares 1-3 year TBonds

"IEF", #iShares 3-7 year TBonds

"TLT" #iShares 20+ year Bonds

)

# get symbols while adjusting to dividends & splits

getSymbols(symbol.list, auto.assign = TRUE, from = "1990-01-01", to = as.character(Sys.Date()), adjust = TRUE)

# set CCY

currency(c("USD", "EUR"))

# set exchange_rate

exchange_rate("EURUSD")

# get exchange_rate

EURUSD <- Quandl('ECB/EURUSD', type = "xts", collapse = "daily", order = "asc")

stock(symbol.list, currency = "USD")

# get Fininstrument Data

update_instruments.yahoo(symbol.list)

#View(instrument.table(ls_instruments()))

# build price xts - usually part of larger sytem with different CCY incl. JPY, GBP, USD, HKD etc.

asset.CCY.prices <- foreach(i=1:length(symbol.list), .combine = 'cbind', .packages=c('quantmod')) %dopar% {

asset.CCY.prices <- Cl(get(symbol.list[i]))

}

# set to analysis period & monthly

asset.CCY.prices <- asset.CCY.prices[endpoints(asset.CCY.prices, on = "months")][.baseOptions$portf$analyse.from]

# redenominate to EUR

base.CCY.prices <- foreach (i=1:length(colnames(asset.CCY.prices)), .combine = 'cbind', .packages=c('FinancialInstrument')) %dopar% {

current.instrument <- gsub(".Close", "", colnames(asset.CCY.prices)[i])

current.instrument.CCY <- getInstrument(gsub(".Close", "", colnames(asset.CCY.prices)[i]))$currency

if(current.instrument.CCY != .baseOptions$portf$portfolio.base.ccy)

base.CCY.prices <- redenominate(asset.CCY.prices[,i],

new_base = .baseOptions$portf$portfolio.base.ccy,

old_base = current.instrument.CCY)

}

rm(current.instrument, current.instrument.CCY, i, packages)

# set the colnames in the basee.CCY price .xts

colnames(base.CCY.prices) <- colnames(asset.CCY.prices) # unlist(lapply(symbol.list, function(x) paste(x, .baseOptions$portf$portfolio.base.ccy, sep = ".")))

# build returns

asset.CCY.R <- ROC(asset.CCY.prices)

base.CCY.R <- ROC(base.CCY.prices)

# portfolio optimization

#

#

#-----------------------------------

# Specify initial portfolio

if(exists("portf.init")) rm(portf.init)

portf.init <- portfolio.spec(assets=colnames(asset.CCY.R))

portf.init <- add.constraint(portfolio=portf.init, type="weight_sum", min_sum=0.99, max_sum=1.01)

portf.init <- add.constraint(portfolio=portf.init, type="long_only")

#portf.init <- add.constraint(portfolio=portf.init, type="position_limit", max_pos=15)

#' Add objective to maximize mean

portf.init <- add.objective(portfolio=portf.init, type="return", name="mean")

#----------------------------------

# Global Minimum Variance Portfolio

#

if(exists("GMV")) rm(GMV)

GMV <- add.constraint(portfolio=portf.init, type="weight_sum", min_sum=0.90, max_sum=1.01, indexnum = 1)

# Add box constraint

GMV <- add.constraint(GMV, type="box", min=0, max=0.99)

# Add var objective - risk is always minimised

GMV <- add.objective(GMV, type = "risk", name = "var")

# optimization in asset.CCY

opt.asset.CCY = optimize.portfolio.rebalancing(R = asset.CCY.R, portfolio = GMV, rebalance_on = "months", optimize_method = "ROI")

port.data.asset.CCY <- Return.portfolio(R = asset.CCY.R, weights = extractWeights(opt.asset.CCY), verbose=TRUE)

#optimization in base.CCY

opt.base.CCY = optimize.portfolio.rebalancing(R = base.CCY.R, portfolio = GMV, rebalance_on = "months", optimize_method = "ROI")

port.data.base.CCY <- Return.portfolio(R = base.CCY.R, weights = extractWeights(opt.base.CCY), verbose=TRUE)

opt.base.CCY.simple = optimize.portfolio(R = base.CCY.R, portfolio = GMV, optimize_method = "ROI")

port.data.base.CCY.simple <- Return.portfolio(R = base.CCY.R, weights = extractWeights(opt.base.CCY.simple), verbose=TRUE)

#--------- START EDIT 04.01.2016 ---------

#

class(index(asset.CCY.R))

indexTZ(asset.CCY.R)

# Indexed by Class Date - XTS though shows TZ = UTC

# this should however not cause any issues

all.equal(index(asset.CCY.R), index(base.CCY.R))

# TRUE

# Weights after rebalancing

class(index(extractWeights(opt.asset.CCY)))

# "POSIXct" "POSIXt" which should be fine as well

all.equal(index(extractWeights(opt.asset.CCY)),

index(extractWeights(opt.base.CCY)))

# TRUE

#

#--------- END EDIT 04.01.2016 ---------

# charts

#

op <- par(mfrow = c(2, 2), pty = "m")

# chart the time series

chart.TimeSeries(asset.CCY.prices, main = 'Timeseries - Asset.CCY', legend.loc = "top")

# chart the performance summaries

chart.CumReturns(asset.CCY.R, main = "Cum Returns - Asset.CCY")

# chart the time series

chart.TimeSeries(base.CCY.prices, main = 'Base.CCY', legend.loc = "top")

# chart the performance summaries

chart.CumReturns(base.CCY.R, main = "Cum Returns - Base.CCY")

# Optimized returns - rebalancing

chart.CumReturns(port.data.asset.CCY$returns, main=paste("Asset.CCY", "Opt Return" , sep= " - "))

chart.CumReturns(port.data.base.CCY$returns, main=paste("Base.CCY", "Opt Return" , sep= " - "))

# Optimized returns - no rebalancing

chart.CumReturns(port.data.base.CCY.simple$returns, main=paste("Base.CCY.simple", "Opt Return" , sep= " - "))

# optimizes EOP Value Charts

chart.StackedBar(port.data.asset.CCY$EOP.Value[ , !apply(port.data.asset.CCY$EOP.Value==0,2,all)], main=paste("Asset.CCY", "Value" , sep= " - "))

chart.StackedBar(port.data.base.CCY$EOP.Value[ , !apply(port.data.base.CCY$EOP.Value==0,2,all)], main=paste("Base.CCY", "Value" , sep= " - "))

# Optimized EOP Value - no rebalancing

chart.StackedBar(port.data.base.CCY.simple$EOP.Value[ , !apply(port.data.base.CCY.simple$EOP.Value==0,2,all)], main=paste("Base.CCY.simple", "Value" , sep= " - "))

# optmized Contribution charts

chart.StackedBar(port.data.asset.CCY$contribution[ , !apply(port.data.asset.CCY$contribution==0,2,all)], main=paste("Asset.CCY", "Contribution" , sep= " - "))

chart.StackedBar(port.data.base.CCY$contribution[ , !apply(port.data.base.CCY$contribution==0,2,all)], main=paste("Base.CCY", "Contribution" , sep= " - "))

# optmized Contribution charts - no rebalancing

chart.StackedBar(port.data.base.CCY.simple$contribution[ , !apply(port.data.base.CCY.simple$contribution==0,2,all)], main=paste("Base.CCY.simple", "Contribution" , sep= " - "))

# restore usual charting

par(op)

sessionInfo()

R version 3.2.2 (2015-08-14)

Platform: x86_64-w64-mingw32/x64 (64-bit)

Running under: Windows 8 x64 (build 9200)

locale:

[1] LC_COLLATE=English_United Kingdom.1252 LC_CTYPE=English_United Kingdom.1252 LC_MONETARY=English_United Kingdom.1252

[4] LC_NUMERIC=C LC_TIME=English_United Kingdom.1252

attached base packages:

[1] parallel stats graphics grDevices utils datasets methods base

other attached packages:

[1] PortfolioAnalytics_1.0.3636 XML_3.98-1.3 FinancialInstrument_1.2.0 RColorBrewer_1.1-2

[5] reshape2_1.4.1 doParallel_1.0.10 iterators_1.0.8 rCharts_0.4.5

[9] RcppDE_0.1.4 timeDate_3012.100 sqldf_0.4-10 RSQLite_1.0.0

[13] DBI_0.3.1 gsubfn_0.6-6 proto_0.3-10 stringr_1.0.0

[17] ggplot2_1.0.1 xlsx_0.5.7 xlsxjars_0.6.1 rJava_0.9-7

[21] quantmod_0.4-5 TTR_0.23-0 Quandl_2.7.0 ProjectTemplate_0.6

[25] PerformanceAnalytics_1.4.3541 foreach_1.4.3 xts_0.9-7 zoo_1.7-12

РЕДАКТИРОВАТЬ 01/01/2016 Просто еще раз рассмотрел этот вопрос, поскольку он остается проблематичным для повторно назначенных тестовых портфелей.

Я предположил, что проблема может быть вызвана некоторыми эффектами часового пояса и добавил несколько проверок (см. Код выше перед диаграммами). Индексы объектов return-xts, а также объектов weight-xts остаются равными (all.equal() возвращает TRUE).

Отладка в функцию return.portfolio(),

- base.CCY.R и asset.CCY.R определены как ежемесячная частота и дата начала 2004-03-30.

- веса обозначены как xts (строка 55) и обеспечивают следующий первый индекс.

Следующие чеки все равны для весов в активе или базовой валюте:

Sys.timezone()

# [1] "Europe/Berlin"

first(index(weights))

# [1] "2007-03-30 CEST"

as.numeric(first(index(weights)))

# [1] 1175205600

class(index(weights))

# [1] "POSIXct" "POSIXt"

as.Date(first(index(weights))

# [1] "2007-03-29"

На странице справки для as.Date это предполагает "UTC" для "POSIXct", и, следовательно, я предполагаю, что разница, однако следующая также возвращает 29-е:

as.Date(first(index(weights), tz = "Europe/Berlin"))

# [1] "2007-03-29"

Это не ясно для меня, но это согласуется как с весом XTS, так и не является частью этого вопроса.

В строке 72 return.portfolio теперь уменьшает возвращаемые xts до того же начального индекса, выполнив:

R <- R[paste0(as.Date(index(weights[1, ])) + 1, "/")]

После этого вызывается метод Return.portfolio.geometric(), который показывает, что веса для оптимизации в деноминированных ценах приводят к весам ниже максимума 1,01.

Что также можно увидеть, выполнив rowSum() для извлеченных весов:

#--------- START EDIT 04.01.2016 ---------

rowSums(extractWeights(opt.asset.CCY))

# [1] 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01

# [12] 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01

# [23] 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01

# [34] 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01

# [45] 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01

# [56] 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01

# [67] 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01

# [78] 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01

# [89] 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01 1.01

# [100] 1.01 1.01 1.01 1.01 1.01 1.01 1.01

rowSums(extractWeights(opt.base.CCY))

# [1] 0.9000000 0.9000000 0.9000000 0.9000000 0.9000000

# [6] 0.9000000 0.9000000 0.9000000 0.9000000 0.9000000

# [11] 0.9000000 0.9000000 0.9000000 0.9000000 0.9000000

# [16] 0.9000000 0.9000000 0.9000000 0.9000000 1.0100000

# [21] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [26] 1.0100000 0.9000000 0.9000000 0.9000000 0.9000000

# [31] 0.9000000 0.9000000 0.9000000 0.9000000 0.9937606

# [36] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [41] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [46] 1.0100000 1.0100000 1.0100000 0.9666945 0.9000000

# [51] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [56] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [61] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [66] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [71] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [76] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [81] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [86] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [91] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [96] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [101] 1.0100000 1.0100000 1.0100000 1.0100000 1.0100000

# [106] 1.0100000

#--------- END EDIT 04.01.2016 ---------

РЕДАКТИРОВАТЬ 01/01/2016

После дальнейшего изучения кода Return.portfolio.geometric() из пакета PerformanceAnaytics, который вызывается Return.portfolio():

- Итерация и расчет возврата

В строке 49:

ret[k] = eop_value_total[k]/end_value - 1

При этом рассчитывается доходность портфеля, и в этом примере он будет равен 0,877/1 - 1, что, очевидно, должно привести к доходности -12,3%.

Если я увижу это право, это будет означать, что весы будут равны 100% как end_value, если пользователь не предоставил их в настройке значения во время вызова Return.portfolio (), установленном в 1 или 100%.

end_value для следующей итерации будет тогда 0,877

end_value = eop_value_total[k]

- Итерация и возврат

и новое начальное значение портфеля для следующего периода 0,877, умноженное на вес следующих периодов снова 90% или 0,90 = 0,7893

bop_value[k, ] = end_value * weights[i, ]

Как и в первой итерации, отрицательный доход будет снова завышен из-за 90% общего веса, рассчитанного пакетом PortfolioAnalytics из-за ограничения weight_sum.

ret[k] = eop_value_total[k]/end_value - 1

Переводит в 0,78/0,877 - 1 = -0,111

Вопросы, которые приходят ко мне тогда:

- Как рассчитать правильную прибыль, если вес <> 100% или 1?

- Имеет ли смысл ограничение веса <100% на самом деле? В реальном сценарии недостающий%, вероятно, будет наличными / краткосрочными облигациями?

- Исходя из этого, варианты могут включать добавление денежных возвратов в оптимизацию при использовании ограничения full_investment или, в качестве альтернативы, нельзя было бы либо настроить функцию геометрического возврата для предупреждения о весах <> 100%, либо включить логику для весов <> 100%?

И последнее, но не менее важное: что-то не так с моими индексами дат?

Не уверен, что кто-то все еще читает это, но опять же, любая поддержка или понимание будет высоко ценится. Большое спасибо!