Данные о срочной структуре товаров от Bloomberg

Я ищу способ загрузить ежедневные данные временной структуры сырой нефти WTI (CL) из Bloomberg в надстройке Excel.

Моя цель - создать таблицу, которая будет выглядеть так: для каждого фьючерсного контракта мне нужна цена в лате и дни до погашения.

Я пробовал код FUT_ACT_DAYS_EXP, но для исторических ценовых рядов он недоступен. Может быть, есть другой способ получить данные о структуре сроков с указанием дней до погашения от BB?

Большое спасибо!

2 ответа

Прошло несколько лет с тех пор, как я смотрел на это, но вы используете общие тикеры, тогда как FUT_ACT_DAYS_EXP, скорее всего, ожидает фактического контракта, например, CLU1. Существует поле, которое вы можете использовать для преобразования общего в фактический как временной ряд, то есть с помощью BDH, но вам нужно будет проверить это в FLDS. После этого вы можете использовать BDH для увеличения цены и количества дней до истечения срока. Имейте в виду, что с одним BDH на дату это был бы очень неэффективный подход в отношении лимитов.

Или спросите HELP HELP, и они дадут вам твердый ответ. К сожалению, у меня больше нет доступа к терминалу, но раньше я принимал активное участие в создании такой аналитики.

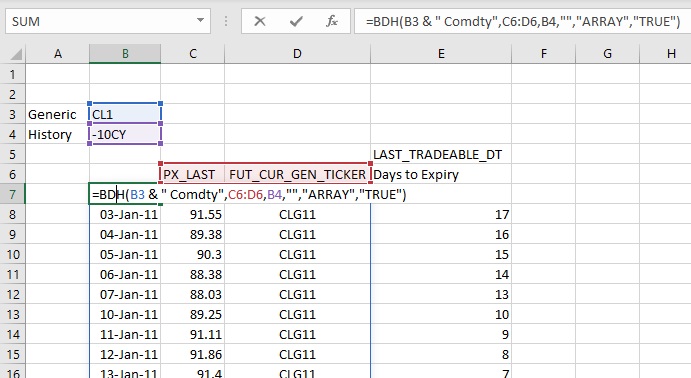

Общий контракт CL1 Comdty имеет историческое поле FUT_CUR_GEN_TICKER. Таким образом, вы можете вернуть таймсерии PX_LAST и FUT_CUR_GEN_TICKER.

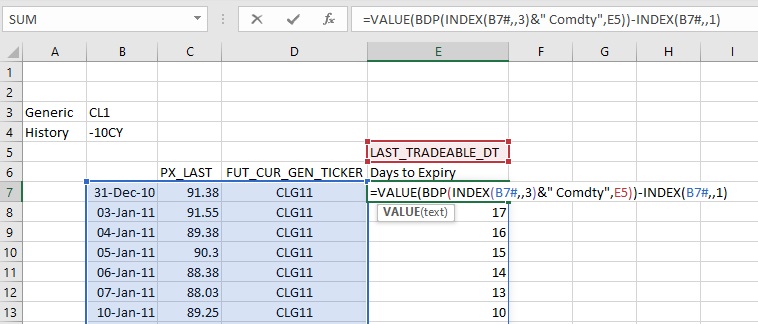

Затем вы можете передать эти базовые тикеры контракта в вызов BDP для LAST_TRADEABLE_DT и вычесть дату PX_LAST. Вы можете скрыть промежуточные столбцы, если они не нужны.

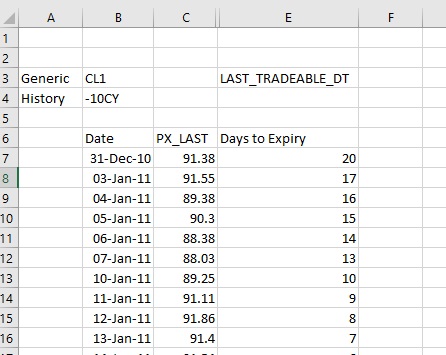

И окончательный результат со скрытым промежуточным столбцом D:

NB. Здесь я использую функции массива (обратите внимание на символы # в формулах), а не диапазоны жесткого кодирования. Это делает его более гибким, если вы хотите изменить диапазон истории. В нескольких вызовах BDP нет необходимости, но надстройка Bloomberg в любом случае может их кэшировать. Если производительность является проблемой, вы можете использовать функцию UNIQUE(), чтобы получить список имен основных контрактов в таблице поиска.