Как получить MSE модели ARIMA в SAS?

Я сравниваю две модели, одну с экспоненциальным сглаживанием и одну с ARIMA.

Для этого конкретного задания достаточно, чтобы я сравнил MSE двух моделей.

Итак, как мне вычислить MSE процедуры ARIMA?

Это последнее задание на этом изнурительном курсе, помощь будет принята с благодарностью!

1 ответ

proc arima конкретно не выдает MSE, но proc model делает. Вы можете воссоздать модель ARIMA, используя proc model и %AR а также %MA макросы.

proc model data=have;

endo y;

id date;

y = mu;

%AR(AR, 1, y, m=ML);

%MA(MA, 1, y, m=ML);

fit y;

run;

Это определяет модель ARMA(1,0,1) с оценкой ML с перехватом, mu,

proc model затем выведет MSE вашей модели. Обратите внимание, что %MA должен прийти после %AR и оба %AR а также %MA Макросы должны идти после уравнения.

Если вам нужна более сложная структура лагов, вы можете указать дополнительные опции в любом макросе:

%AR(AR, 3, y, 1 3, M=ML)

Это создает оцененные по ML переменные AR порядка 3, префикс переменной которых равен AR используя подмножество лагов 1 и 3.

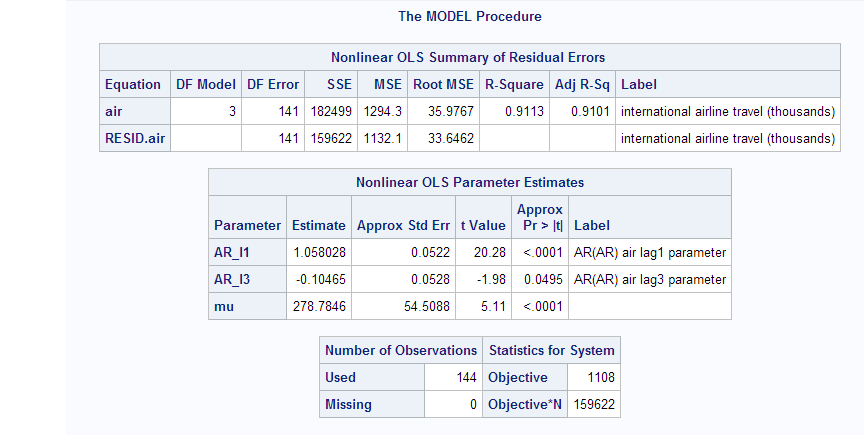

Вот пример вывода с использованием sashelp.air с %AR макрос:

Обратите внимание, что любое различие должно быть выполнено на шаге данных перед вводом

Обратите внимание, что любое различие должно быть выполнено на шаге данных перед вводом proc model,